大西北网讯 据中国之声《新闻晚高峰》报道,今年年底或者明年年初,我国60岁以上的老年人将突破2亿,到2025年这个数字将突破3亿,“如何养老”是每一个中国人现在或未来都要担心和思考的问题。

以房养老作为一种新型养老方式已经成为了关注焦点。昨天,国务院关于加快发展养老服务业的若干意见正式对外发布,明确提出鼓励探索开展老年人住房反向抵押养老保险试点,通过以房养老有望解决养老资金难题。

什么是“以房养老”?

所谓老年人住房反向抵押养老保险,就是以房养老,老人把已经付清贷款的房子,抵押给保险公司等金融机构,金融机构通过数据统计和精算,综合考虑房主的年龄、预期寿命、房产若干年后的价值等因素,定期发给房主一定数额的养老金。房主去世后,房产出售用于归还贷款,其升值部分归金融机构所有。中国房地产协会副会长孟晓苏认为,这种发源于美国上世纪80年代的养老模式我们可以借鉴。

孟晓苏:中国老龄群体实际上是有房产的相对贫困的群体,对他们相对低下的退休金来说,房产就是一个固定的量,把这个房产盘活,供老人在退休以后养老之用。

其实,以房养老这个模式在咱们国家并不是什么新鲜事,南京、上海、北京等地的个别金融机构曾经自发的尝试过,南京的一些老年公寓要求,凡在当地有60平米以上的产权房,超过60岁以上的孤残老人可以把房产抵押给养老机构,自己免费入住老年公寓,老人去世以后房屋的产权归养老机构。

上海也曾推出了针对老年人的房产转让,65岁以上的老人可以将自己的产权房卖给市公积金管理中心,进行房屋买卖交易,一次性收取房款,房屋再由中心返租给老人,老人可以按租期年限将租金一次性的给付公积金管理中心。

以房养老之路好不好走?

这几年的实际运营中,以房养老市场规模并不大,除少数金融机构开展外,大多数机构仅仅在观望,即使已经开展这项业务的银行也是申请者寥寥。针对这样的新业务,很多老人也是顾虑重重,不敢轻易把房产抵押出去。

老人:我跟儿子住在一起,我的房子抵押给银行,儿子住什么啊?

老人:因为我有儿有女,他们呢,说实在的话,还眼巴巴的看着我这房子呢,我把这房子抵押给银行,我生活水平提高了,得到一批银行的利息,我等百年以后,我的房子让银行给收走了,那我的儿女不得骂我啊?

对于以房养老的金融模式,老人不信任,金融机构也并不放心。对银行保险公司来说正像按揭贷款的风险,是随着时间的推移不断减小,而倒按揭恰恰相反,时间越长风险越大。此外,如何确定倒按揭利率也是难题。贷款额少老人不愿意,贷款期长机构又可能吃亏。

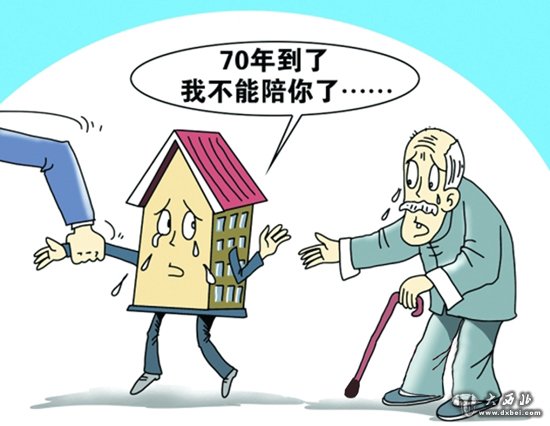

孟晓苏:过去他们有几个担心,第一个担心就担心房价会下跌,抵押物会缩水。第二担心中国的土地使用权只有70年,有的甚至只有40年和50年,担心政府就把土地收回。第三就是担心房屋产权不清晰,如果老人死了,子女不搬出去怎么办。

以房养老为何在我国遭遇冷落?

清学大学就业与社会保障研究中心主任杨燕绥认为,政府需要在其中发挥更大的作用。我国将有规划的试点老年人住房反向抵押养老保险,具体操作办法和实施计划有望明年一季度出台。这是我国政府部门首次明确提出以房养老模式时间表,社科院社会政策研究中心副主任杨团建议,以房养老政策实施前应该充分调研。

(责任编辑:张云文)